Во второй раздел 6-НДФЛ попадают те операции, которые завершены в отчетном периоде. В отличие от первого раздела, второй раздел отчета заполняется не нарастающим итогом. При этом важно знать как заполняется строка 130 в 6-НДФЛ— с вычетами или без, с НДФЛ или без. Также возникает вопрос как пишется сумма — начисленная или выплаченная? Все эти моменты постараемся разобрать в данной статье.

В строке 130 6-НДФЛ сумма с вычетом или без?

В письмах налоговой службы от 25.02.2016 N БС-4-11/3058@ «В отношении заполнения и предоставления формы 6 НДФЛ», а также от 20.06.2016 N БС-4-11/10956 подробно описан порядок заполнения отчета.

В данных письмах налоговая поясняет, что налоговый агент должен отразить в строчке 130«Сумма фактически полученного дохода» общую сумму фактически полученного дохода, без уменьшения на сумму удержанного НДФЛ на дату, указанную по строчке 100.

Получите 267 видеоуроков по 1С бесплатно:

Следовательно, по строке 130 отражаются все доходы, включая удержанный НДФЛ, без учета вычетов и прочие удержания физ.лица.

Выплаченный аванс (зарплату за первую половину месяца) в строке 130

Датой получения дохода в виде зарплаты показывается последнее число месяца, за который заработная плата начислена. Поэтому, когда работодатель выплачивает аванс (иными словами зарплату за первую половину месяца) НДФЛ не удерживается. Когда заработная плата выплачена за вторую половину месяца, по строке 130 6-НДФЛ показывается вся сумма с учетом аванса.

Также важно учесть, что если по разным выплатам дохода совпадают все три даты (дата получения дохода, дата удержания налога, срок перечисления налога), то все доходы суммируются и отражаются общей суммой в строчке 130.

В случае, когда одна из дат не совпадает, то соответственно, по каждому виду дохода заполняется отдельная 130 строка.

Пример заполнения строки 130

Рассмотрим более подробно на примере заполнение строки 130 6-НДФЛ.

Организация за первый квартал выплатила следующие доходы:

- 16.02.2017 в сумме 150 000 руб. январская зарплата;

- 13.02.2017 в сумме 7 500 руб. больничные;

- 06.03.2017 в сумме 120 000 руб. февральская зарплата.

Читайте, как заполнить строку 130 в отчете 6-НДФЛ: с вычетами или нет. Мы рассказали, как правильно заполнять строку, а для наглядности привели несколько примеров.

Строка 130 в отчете 6-НДФЛ называется «Сумма фактически полученного договора». У вас может возникнуть вопрос – это начислено или выплата? Мы расскажем, как заполнить эту строку правильно.

Строка 130 в отчете 6-НДФЛ: что туда входит

Название «Сумма фактически полученного дохода» способна сбить с толку и опытного бухгалтера. Нередко начисленная сумма и фактически выданная работнику из кассы не совпадают. Например, один сотрудник пользуется стандартными вычетами на детей, у другого из зарплаты производятся удержания по исполнительному листу, третий не полностью отчитался по подотчетным суммам.

Причин может быть много, результат одинаковый: бухгалтер начисляет одну сумму, а работнику выплачивает другую, в меньшем размере. Какую из них указывать? Сумму начисленную или выплаченную?

Ответ содержится в п.4.2 Порядка заполнения отчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В строке 130 указывается сумма, начисленная в пользу работника до удержаний и без учета вычетов.

В первом разделе расчета суммы приводятся нарастающим итогом с начала года. Во второй раздел попадают начисления, если налог с них был удержан за последние три месяца. Строка 130 находится во втором разделе формы и содержит сведения о начислениях, налог по которым удержан за последние три месяца отчетного периода.

Например, в расчете за 6 месяцев 2019 года данные приводятся в таком порядке:

- В первом разделе приводятся суммарные данные с начала года,

- Во втором разделе приводятся данные за апрель, май и июнь 2019 года.

Строка 130 в отчете 6-НДФЛ: особенности заполнения

Какие суммы включать в строку 130? В ней отражаются доходы, начисленные в пользу работников:

- Заработная плата,

- Премии,

- Сверхнормативные суточные,

- Отпускные,

- Материальная помощь,

- Выплаты в рамках гражданско-правовых договоров,

- Другие доходы, облагаемые НДФЛ.

Если работодатель не начисляет выплат в пользу работников, то можно совсем не сдавать 6-НДФЛ. Например, если деятельность компании приостановлена, а все работники отправлены в административный отпуск или уволены. Тогда данных для отражения просто нет. Предприятие в этом случае не является налоговым агентом по НДФЛ и не обязано сдавать отчет 6-НДФЛ.

Однако налоговики могут наложить арест на расчетный счет компании, если вовремя не получат отчетность. Поэтому даже при отсутствии обязанностей сдавать отчетность по НДФЛ советуем известить свою налоговую инспекцию одним из способов:

- Сдать нулевой расчет,

- Написать письмо об отсутствии работников, начислений и обязанностей налогового агента.

Как заполнить строку 130, если доход, начисленный в пользу работника, не облагается налогом? Здесь возможны два варианта:

Как заполнить строку 130, если сумма вычета превышает сумму дохода, начисленного в пользу работника? Такое может быть, например, если работник имеет несовершеннолетних детей, а значит, вправе получать налоговые вычеты. При этом он является внешним совместителем и работает, например, на 0,5 или 0,25 ставки. Сумма дохода у него будет небольшой, ведь совместители получают зарплату пропорционально отработанному времени. Даже если вычеты превысили начисленный доход, начисление отражается в полном размере.

Сумма полученного дохода в 6-НДФЛ: с вычетами или без

Как заполнять: ставить сумму начисленной зарплаты или выплаченной? Обратимся к Порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В соответствии с ним в стр. 130 отражается сумма дохода, начисленная на дату, указанную в строке 100.

Порядком заполнения не предусмотрено уменьшение суммы, отраженной в стр. 130, на вычеты или удержания. То есть в этой строке указывается сумма начисленного дохода без учета:

- Вычетов,

- Удержанного НДФЛ,

- Других удержаний.

Этот вывод подтверждается письмами ФНС от 20.06.2016 № БС-4-11/10956@, от 05.08.2016 № ГД-4-11/14373@.

Строка 130 в 6-НДФЛ: начислено или выплата, образец заполнения

Теперь покажем несколько примеров заполнения

Пример 1

31 мая начислена зарплата работникам организации в сумме 185 000 руб. Никто из работников не имеет права на вычеты, НДФЛ составляет 24 050 руб. (185 000 * 13%). Зарплата выплачена из кассы 5 июня 2019 года. В разделе 2 формы 6-НДФЛ эти операции будут отражены так:

Пример 2

Компания выплатила работнику единовременную помощь в связи со смертью члена его семьи. В соответствии с п.8 ст.217 НК РФ такая помощь не облагается налогом на доходы физических лиц в полном размере.

Работодатель не будет отражать эту выплату ни в первом, ни во втором разделе формы 6-НДФЛ. Также не облагается налогом, а значит, не отражается в 6-НДФЛ материальная помощь, выплаченная пострадавшим в результате стихийного бедствия или в результате теракта.

Пример 3

Перед очередным оплачиваемым отпуском 20 июня 2019 г. работнику выплатили материальную помощь в размере 9 000 руб. Эта матпомощь не облагается налогом в размере 4 000 руб. А сумма превышения (5 000 руб.) облагается НДФЛ, налог составляет 650 руб. (*13%).

В форме 6-НДФЛ вся сумма матпомощи будет отражена в строке 020, а сумма вычета (4 000 руб.) – в строке 030. А строку 130 бухгалтер заполнит так:

Пример 4

Покажем пример, когда сумма вычетов превышает сумму дохода. 31 мая 2019 г. внешнему совместителю начислил зарплату за май в сумме 5 000 руб. У работника трое несовершеннолетних детей, детские вычеты составляют 5 800 руб. (1 400 + 1 400 + 3 000). Поскольку сумма вычетов превышает сумму дохода, НДФЛ не удерживается. Зарплата за май выплачена 5 июня 2019г. Строку 130 формы 6-НДФЛ бухгалтер заполнит так:

В утвержденном ФНС бланке 130 строка НДФЛ-6 располагается в разделе 2. Данные в раздел 2 6-НДФЛ вносятся не нарастающим итогом, а только по отчетному периоду. Узнайте, как заполнить стр. 130 6-НДФЛ о сумме дохода.

В конце статьи вы увидите пример заполнения строки 130 в 6-НДФЛ. Будьте внимательны при заполнении отчета, ведь за ошибки грозит .

Строка 130 в форме 6-НДФЛ: доход с НДФЛ или без

Как заполняется строка 130 6-НДФЛ: с НДФЛ или без, разъясняется в Приложении 2 к Приказу ФНС . По нормам п. 4.2 Порядка заполнения разд. 2 в стр. 130 указывается информация о фактически полученных гражданами доходах, включая удержанный компанией-работодателем НДФЛ.

В 130 строке 6-НДФЛ нужно ставить сумму начисленной зарплаты, а не выплаченной. Информация берется по зарплатным сведениям, с учетом величины НДФЛ. А фактическая дата получения персоналом вознаграждения, то есть выдачи средств, приводится по стр. 100 разд. 2. При необходимости выполняется разбивка.

Строка 130 в 6-НДФЛ: с вычетами или нет

По законодательным нормам НК при исчислении подоходного налога некоторым работникам организаций полагаются вычеты. В процессе формирования расчета 6-НДФЛ стр. 130 заполняется с вычетами или без? Мнение ФНС по этому вопросу содержится в Письмах , . Согласно разъяснениям в стр. 130 требуется указать общую величину полученного физлицами дохода без уменьшения на предоставляемые вычеты.

К примеру, сотруднику начислена зарплата за месяц в сумме 20000 руб. и предоставляется детский вычет в размере 1400 руб. Разд. 1 расчета 6-НДФЛ формируется так:

- По стр. 020 – 20000 руб. (общая величина заработка физлица).

- По стр. 030 – 1400 руб. (вычет стандартного типа).

- По стр. 040 – 2418 руб. (величина исчисленного налога).

- По стр. 070 – 2418 руб. (величина налога удержанного).

При заполнении строки 130 раздела 2 6-НДФЛ вычеты на физ лицо не учитываются:

- По стр. 100-120 – вносятся соответствующие календарные даты.

- По стр. 130 – 20000 руб. (фактически полученная сумма).

- По стр. 140 – 2418 руб. (удержанный организацией подоходный налог).

Вывод – строка 130 формы 6-НФДЛ заполняется без учета сумм вычетов. Порядок распространяется не только на вычеты стандартного типа, но и социальные, а также имущественные, полученные непосредственно у работодателя.

Если величина вычета превышает размер начисленного специалисту дохода, как заполняется строка 130 6-НДФЛ – с вычетами или без? Такие ситуации – явление достаточно распространенное. К примеру, сотрудник может быть оформлен на 1/2 или 1/4 ставки, а при наличии трех детей, совокупная сумма вычетов составит 5800 руб. (1400 х 2 + 3000 руб.) за месяц.

Допустим, оклад равен 4500 руб. (18000 руб. х 1/4), в этом случае величина вычетов превышает доход, а значит НДФЛ не может быть удержан. За один месяц бухгалтер заполнит ф. 6-НДФЛ так:

- Стр. 020 разд. 1 – 4500 руб.

- Стр. 030 разд. 1 – 5800 руб.

- Стр. 040, 070 разд. 1 – 0.

- Стр. 130 разд. 2 – 4500 руб.

- Стр. 140 разд. 2 – 0.

Выплаченный аванс в строке 130

Все организации независимо от их вида деятельности и правовой формы собственности обязаны выдавать персоналу зарплату дважды в месяц. Каким образом указывается в отчете аванс сотруднику? Если заполняется строка 130 6-НДФЛ, что туда входит – полная сумма дохода или с разбивкой?

Искать в отчете строчку с данными об авансе не стоит. Такая информация отдельно не отображается, поскольку при выдаче дохода за первую половину месяца НДФЛ не удерживается налоговым агентом. Разъяснения ФНС приведены в Письмах , . Обязанности по удержанию не возникает, так как при выдаче аванса такие средства еще не признаются доходом специалистов. При окончательных расчетах, то есть в момент выдачи заработка за месяц, по стр. 130 вносится совокупный размер дохода с учетом уже выданного ранее аванса.

После оформления 6-НДФЛ не забудьте проверить .

Пример заполнения строки 130 в 6-НДФЛ

Ознакомьтесь с примером расчетов, чтобы понимать, как заполнять строку 130 в 6-НДФЛ: то, что начислено или выплата по факту. Допустим, по локально-нормативным актам учреждения сроки расчетов с работниками по зарплате установлены на 5-ое число и 20-ое. В августе 2018 г. организация начислила персоналу следующие доходы:

- 06.08.2018 г. – в сумме 132000 руб. (всего зарплата за июль 2018 г., включая аванс).

- 20.08.2018 г. – в сумме 46000 руб. (аванс за август 2018 г.).

Бухгалтер заполнит стр. 130 разд. 2 так:

- Стр. 100 – 31.07.2018 (день признания зарплаты доходом).

- Стр. 110 – 06.08.2018 (день удержания НДФЛ).

- Стр. 120 – 07.08.2018 (крайний срок для перечисления НДФЛ).

- Стр. 130 – 132000 руб. (общая сумма заработка за июль).

- Стр. 140 – 17160 руб. (132000 руб. х 13 %).

Никакие вычеты персоналу организации не предоставляются. Сумма в размере 46000 руб. будет отражена в данных разд. 2 за сентябрь. Указывать аванс отдельно в сведениях за август не требуется.

Если вы часто путаетесь при составлении 6-НДФЛ, используйте рекомендации экспертов Системы Госфинансы по .

Строка 130 – это фактическая сумма полученного дохода. В программе 1С 8.2 последней версии ЗУП 2.5.101.2 установлен новый алгоритм строки 130. В предыдущих релизах 1С ЗУП 2.5 по алгоритму в 130 строку попадала сумма выплаченной зарплаты плюс НДФЛ. В данную строку не попадали авансы и не попадали удержания. Такое заполнение строки 130 вызывало вопрос у пользователей 1С 8.2 для учета зарплаты и методисты «1С» приняли решение изменить алгоритм.

Откуда заполняется строка 130 формы 6-НДФЛ в ЗУП 2.5

Как в последней версии 1С 8.2 ЗУП 2.5.101.2 заполняется строка 130, с вычетами по НДФЛ или без?

Анализируется НДФЛ удержанный по каждому физическому лицу, если подоходный налог с налогоплательщика не удерживался, то его доход не учитывается. Рассмотрим алгоритм формирования 130 строки пошагово:

- Раздел 2 формы 6 – НДФЛ заполняется по удержанному налогу, каждый блок строк с 100 по 140 – это одна операция удержания НДФЛ. Для каждой этой операции в программе 1С зафиксирована дата получения дохода, с которого был НДФЛ удержан. Дата получения выплат зафиксирована в регистре «НДФЛ Расчеты с бюджетом» в записи по виду движения «Расход» и программа 1С для учета зарплаты 2.5 эту дату знает.

- По регистру учета доходов определяется, какая сумма выплат зафиксирована по физическому лицу на эту дату получения дохода.

- По регистру учета НДФЛ определяется НДФЛ исчисленный с этого физического лица. Необходимо определить весь ли налог, который начислили, правильно удержали. Смотрим исчисленный налог на дату фактического получения дохода.

- Данные по 130 строке по одному физическому лицу рассчитываются следующим образом: сумма дохода полученного в определенную дату делится на сумму НДФЛ исчисленного и умножается на сумму налога удержанного.

- В итоговую 130 строку формы 6 – НДФЛ попадает сумма по 130 строкам по всем физическим лицам.

Пример формирования 130 строки 6-НДФЛ в 1С 8.2 ЗУП 2.5

Если обновить конфигурацию 1С для учета зарплаты до последней версии 2.5.101.2 и перезаполнить , то можно увидеть совершенно другие суммы в 130 строке, потому что алгоритм заполнения поменялся.

В общем случае, если весь налог, который был исчислен – удерживался, если правильно без ошибок заполнялись даты выплаты дохода, тогда весь доход попадет в 130 строку. Однако,

Теперь в 130 строку не попадают доходы физических лиц, по которым не было удержания налога, например, по которым зарегистрированы, имущественные вычеты на всю сумму дохода.

Например, для сотрудницы Тюльпановой Т.Т. с февраля 2016 года, зарегистрирован имущественный вычет:

Если смотреть рассчитанный НДФЛ, при расчете зарплаты за февраль 2016 года, налог не исчислялся, потому что применились вычеты на всю сумму дохода:

При выплате зарплаты за февраль 2016 года налог не удержался, значит, в раздел 2 строки 130 доходы сотрудницы за этот месяц не попадут, потому что налог не удерживался. Это то изменение, которое можно увидеть в 6-НДФЛ, если анализировать и проверять строку 130.

Наглядно новый алгоритм заполнения можно увидеть в расчете 6-НДФЛ, если посмотреть расшифровку строки 130 за январь, где вычеты не применялись, соответственно доход отразился в 130 строке:

и налог за январь 2016 года отразились в 140 строке:

А вот в феврале 2016 года доход начислялся, но за счет того, что он полностью перекрывался вычетами, налог не удерживался, поэтому доход за февраль в 130 строку не попадает:

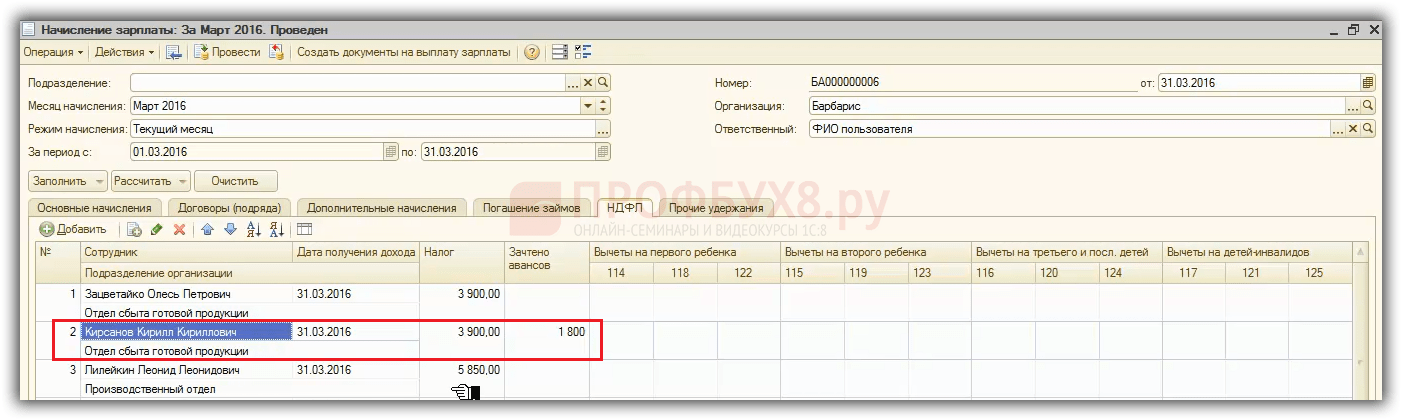

Как отражается доход в 130 строке расчета 6-НДФЛ у иностранцев на патенте в 1С ЗУП 2.5

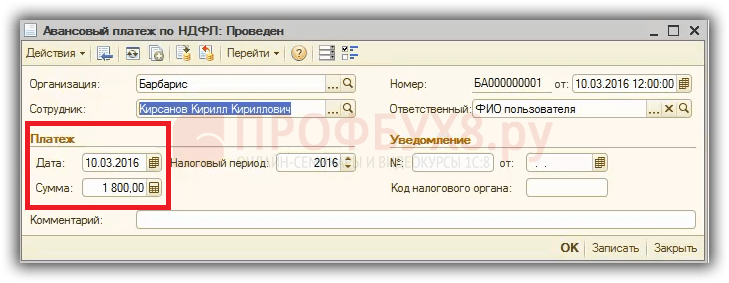

Приведем еще один пример, когда налог не полностью удержан, если иностранцы на патенте и идет зачет авансовых платежей. В марте 2016 года зарегистрирована сумма авансового платежа:

При расчете зарплаты за март налог исчисленный составил 3900 рублей, но происходит зачет аванса в сумме 1 800 рублей и при выплате фиксируется удержанный налог на 1800 меньше:

Соответственно, если анализировать заполнение 130 строки по этому сотруднику, то увидим, что включился не весь доход, а доход, рассчитанный по формуле: доход на дату 31.01.2016 (30 000 рублей) делить на НДФЛ исчисленный (3900 рублей) и умножить на НДФЛ удержанный (2 100 рублей). Поэтому по таким сотрудникам в 130 строку попадет не весь доход, а пересчитанный пропорционально исчисленному налогу:

Как подготовить идеальный расчет 6-НДФЛ и привести учет в порядок в 1С 8.2 ЗУП 2.5 мы рассмотрим на семинаре

Поставьте вашу оценку этой статье:

6-НДФЛ – квартальный отчет, подаваемый работодателями о суммарно исчисленном, удержанном и уплаченном подоходном налоге. Сдать расчет нужно в течение месяца с момента окончания отчетного периода (1 кв., полугодие, 9 мес.). За год – до 01.01 следующего года включительно. В данной статье мы разберем подробно налоговые вычеты в 6-НДФЛ, правила заполнения бланка.

В отличие от годовых справок 2-НДФЛ показатели в 6-НДФЛ приводятся в обобщенном виде – в первом разделе за период с первого дня года, во втором разделе – за последний квартал периода. Подать расчет можно в электронном или бумажном варианте, при этом те работодатели, у которых в среднем в течение года трудится более 25 человек, могут сдавать форму только в электронном формате.

Бланк 6-НДФЛ, особенности заполнения разделов

В 1-ом показываются обобщенные показатели о начисленном доходе за период, положенных вычетах и НДФЛ в разрезе по ставкам и в целом по компании. Во 2-ом разделе показываются даты получения физлицом дохода, удержания НДФЛ и его уплаты, также приводятся соответствующие размеры величин дохода и налога.

Заполнение 1-ого раздела проводится нарастающим итогом с первого дня января текущего года. Поэтому все показатели приводятся за период с 01.01 по конец прошедшего квартала. Во 2-ом разделе данные приводятся за 3 последних месяца.

Предоставление вычетов подлежит включению как в 1-ый, так и во 2-ой разделы 6-НДФЛ.

В 1-ом разделе размер предоставленных вычетов с первого дня года нужно показать в стр.030. Суммарный размер дохода без учета вычетов вносится в стр.020. Величина вычета не облагается НДФЛ, а потому налог высчитывается от разности дохода и вычета. Рассчитанная налоговая сумма вносится в стр.040.

Во 2-ом разделе показываются суммарные показатели за последний квартал. В стр.130 отражается доход без учета предоставленных вычетов за три месяца, в стр.140 – размер налога, удержанного с разности дохода, показанного в 130-й строке, и предоставленных в этом квартале вычетов. Данные пояснения показаны в Письме ФНС БС-4-11/10956@ от 20.06.16 г.

Работнику начислена зар/пл за январь в размере 27500 руб. Он имеет двух несовершеннолетних детей, на которых ежемесячно ему представляется стандартный вычет – 2800 руб. (за каждого по 1400).

Если для наглядности пренебречь прочими доходами работника и остальными сотрудниками, то при составлении расчета за 1 кв. указанные величины будут распределены по полям формы следующим образом.

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление I раздела | ||

| 010 | Ставка, применимая к зарплате | 13% |

| 020 | Доход в форме зар/пл, без включения вычета с начала года | 27500 |

| 030 | Общий размер предоставленных льгот за двух детей с первого дня года (стандартный вычет) | 2800 |

| 040 | НДФЛ с разности показателей из полей 020 и 030 | 3211 (27500 – 2800) * 13%) |

| Оформление II раздела | ||

| 100 | Момент получения дохода по ст.223 НК РФ, для зарплаты берется последнее число расчетного месяца, за который она посчитана | 31 янв. |

| 110 | Момент удержания налога – по п.4ст.226 дата соответствует дню выплаты дохода. | День, установленный в организации в качестве дня выдачи зарплаты, например, десятое число следующего месяца. |

| 120 | Момент уплаты НДФЛ – по п. 6 ст. 226 не позднее того дня, который идет за днем выплаты. | 10 февр. или 11 февр. |

| 130 | Доход, выданный в день, обозначенный в стр.100, без учета вычетов и налога. | 27500 |

| 140 | Размер налога, удержанный в день, обозначенный в стр.110. | 3211 |

В 6-НДФЛ за 1 кв. данные цифры будут показаны следующим образом:

Имущественный вычет в 6-НДФЛ

Предоставление работнику имущественного вычета оформляется аналогичным образом. Данный вид льготы получает сотрудник на основании своего заявления и уведомительной бумаги из налоговой, доказывающей право на вычет. Если таких документов работник не предоставил, то и вычет не учитывается.

Имущественный вычет не учитывается в сумме дохода, отражаемого в стр.130. В данном поле ставится общий доход, начисленный за 3 последних месяца без вычитания каких-либо сумм. Непосредственно суммы вычета показывается только в разделе I в стр.030. НДФЛ, рассчитанный с разности дохода и имущественного вычета, показывается в стр.140. Если вычет представляется в размере начисленной з/п, то налог будет нулевым, в стр.140 вносится 0.

Учет социальных вычетов по тратам на медицинские и образовательные услуги в 6-НДФЛ оформляется по аналогии с отражением имущественного вычета.

Пример отражения имущественного вычета в 6-НДФЛ

Работнику ежемесячно начисляется з/п 27500 руб. В феврале он приносит бумаги, свидетельствующие о праве на имущественную льготу в виде вычета в 2 млн.руб. Данный вычет работодатель начинается предоставлять, начиная с февраля. Размер ежемесячно предоставляемого вычета соответствует начисляемой з/п, НДФЛ при этом равен 0.

Оформление 6-НДФЛ за I кв.:

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление раздела I | ||

| 010 | Ставка, применяемая к з/п | 13% |

| 020 | Общий доход за 3 месяца | 82500 |

| 030 | Сумма положенных вычетов с первого дня года (в 1 кв. имущественный вычет предоставлен за второй и третий месяц квартала, за январь пересчета не выполняется) | 55000 |

| 040 | НДФЛ с разности зарплаты и вычетов. При оформлении за 1 кв. будет отражен НДФЛ только за январь, за оставшиеся два месяца налог равен нулю. | 3575 |

| Оформление раздела II | ||

| 100 | Для з/п фактическое получение приходится число, когда произведено начисление – последний день расчетного месяца, за который посчитана з/п | 31 янв. – зар/пл за янв. |

| 110 | Удерживается НДФЛ в момент выдачи зарплатных денег. | 10 февр. – НДФЛ за янв. |

| 120 | Перечисляется налог в день выплаты или на следующий день | 10 февр. или 11 февр. – за янв. |

| 130 | Сумма начисляемой ежемесячно зарплаты без учета предоставляемого имущественного вычета и удерживаемого НДФЛ | 27500 – за янв. 27500 – за февр. 27500 – за март |

| 140 | Сумма исчисленного налога | 3575 – за янв. 0 – за февр. 0 – за март |

Если предположить, что в организации только один работник и другие вычеты, помимо имущественного, ему не положены, то в 6-НДФЛ приведенные выше данные будут отражены следующим образом:

Материальная помощь в 6-НДФЛ

Финансовая поддержка, оказанная работодателем работнику, облагается НДФЛ только в части превышения над 4000 руб. То есть при оказании финансовой помощи в пределах четырех тысяч НДФЛ рассчитывать и удерживать не нужно. Если сумма помощи больше, то налог удерживается с величины превышения.

Указанное выше правило является общим, однако в некоторых случаях налогообложение матпомощи иное.

Помощь материального характера не подлежит обложению НДФЛ:

- если сотрудник пострадал при стихийных бедствиях, наступлении чрезвычайного события;

- если работник пострадал от терактов (или погиб, тогда помощь оказывается родственникам);

- если работник оплачивает лечение (или бывший сотрудник, отправившийся на пенсию);

- если выплачивается родственникам умершего сотрудника (единовременная выплата);

- если выплачивается работнику, в случае смерти близкого родственника (единовременная выплата);

- если в семье сотрудника родился или усыновлен ребенок (единовременная выплата), не облагается помощь в пределах 50000 руб. на обоих родителей.

Для работника полученная помощь является доходом, а потому должна быть внесена в 6-НДФЛ в оба раздела. В разделе I сумма помощи в общем выплаченном размере показывается в стр.020, необлагаемая налогом часть (в стандартной ситуации это 4000 руб.) вносится встр.030. НДФЛ, посчитанный с разности общей помощи из стр.020 и необлагаемого налога из стр.030, записывается в стр.040.

В разделе II в стр.100 показывается день получения дохода, для материальной помощи это момент выплаты. В стр.110 день удержания НДФЛ (момент выплаты), в стр.120 – дата перечисления (день выплаты или следующий). В стр.130 пишется общая сумма выплаченной помощи, в стр.140 – удержанный налог.

Пример отражения матпомощи в 6-НДФЛ

Работнику 24.09 выдана материальная помощь 7500 руб. Данная сумма будет показана в отчете за девять месяцев. Заполнение полей 6-НДФЛ:

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление раздела I | ||

| 010 | Ставка, по которой облагается мат.помощь | 13% |

| 020 | Общая величина помощи | 7500 |

| 030 | Необлагаемая налогом часть помощи | 4000 |

| 040 | Налог с величины превышения над необлагаемой частью | 455 (7500 – 4000) * 13% |

| Оформление раздела II | ||

| 100 | Для мат.помощи дата фактического получения дохода – это число выдачи денег сотруднику | 24 сент. |

| 110 | День удержания соответствует дню выплаты | 24 сент. |

| 120 | Заплатить налог следует по факту выдачи мат.помощи сотруднику (в этот же или следующий день) | 24 сент. или 25 сент. |

| 130 | Общая величина выданной помощи | 6000 |

| 140 | Величина удержанного налога | 455 |

Если пренебречь прочими работниками и доходами, то в 6-НДФЛ выданную сотруднику материальную помощь показывают следующим образом:

Вам также будет интересно:

Калькулятор транспортного налога

предназначен для расчета налога на машину по мощности...

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее...

Имеют право приостановить услугу только при наличии долга и при условии предварительного...

В гражданском процессе иногда, как и в уголовном, от вовремя представленного доказательства...

Если гражданские права человека или организации нарушены, для их защиты вовсе не...